Центральне міжрегіональне управління ДПС по роботі з великими платниками податків інформує, що Законом України від 12 січня 2023 року № 2876-IX «Про внесення змін до розділу ХХ «Прикінцеві положення» Податкового кодексу України (далі – ПКУ) щодо відновлення обмеження перебування грального бізнесу на спрощеній системі оподаткування» (далі – Закон № 2876) підрозділ 2 розділу ХХ «Перехідні положення» ПКУ доповнено пунктами 89 та 90, якими на період дії воєнного стану збільшено строки реєстрації в Єдиному реєстрі податкових накладних (далі – ЄРПН) податкових накладних / розрахунків коригування, встановлені пунктом 201.10 статті 201 ПКУ, та зменшено розміри штрафів за їх порушення.

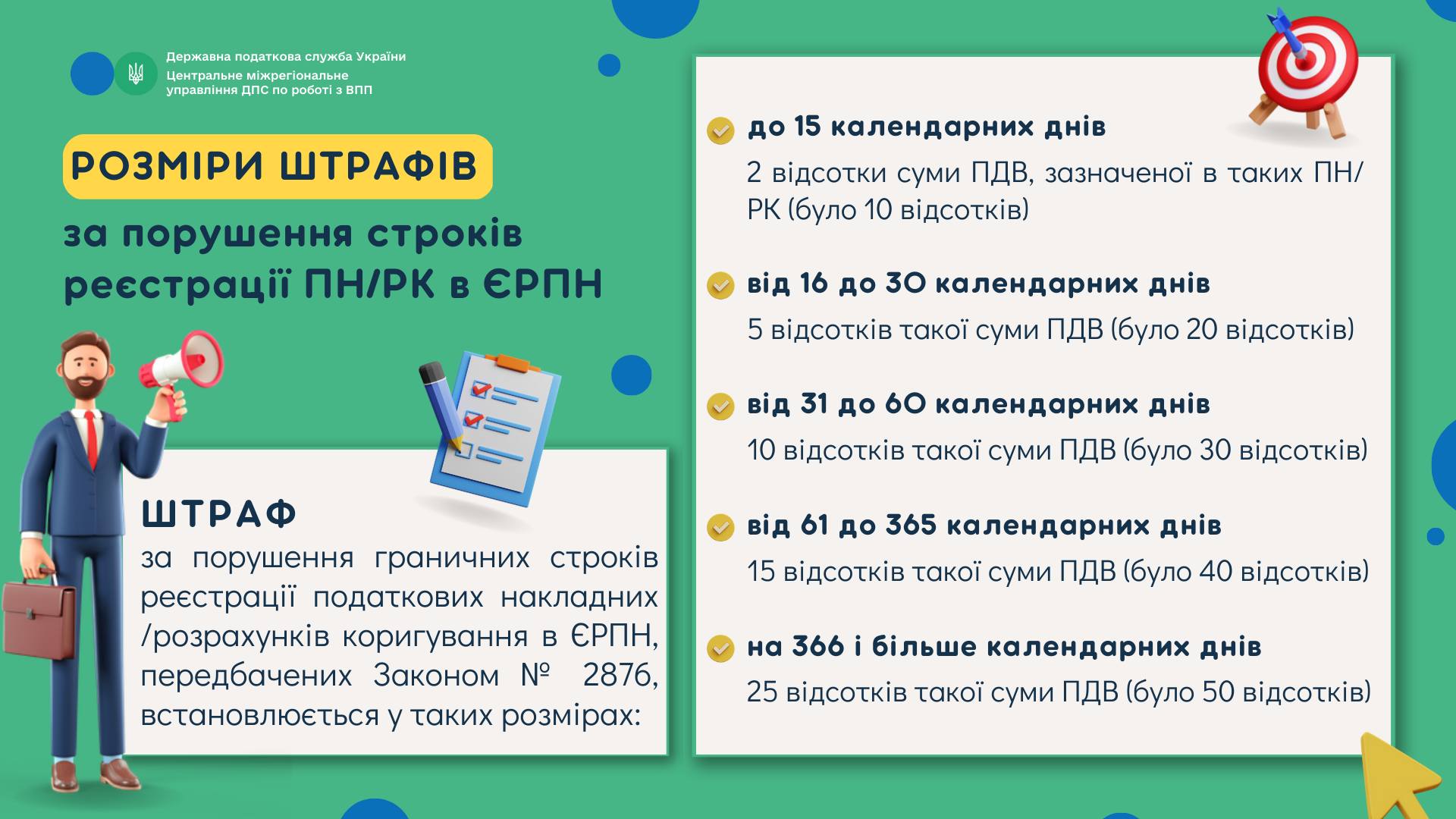

Так, штраф за порушення граничних строків реєстрації в ЄРПН податкових накладних/розрахунків коригування, передбачених Законом № 2876, встановлюється у таких розмірах:

до 15 календарних днів – 2 відсотки суми ПДВ, зазначеної в таких податкових накладних/розрахунках коригування (було 10 відсотків);

від 16 до 30 календарних днів – 5 відсотків такої суми ПДВ (було 20 відсотків);

від 31 до 60 календарних днів – 10 відсотків такої суми ПДВ (було 30 відсотків);

від 61 до 365 календарних днів – 15 відсотків такої суми ПДВ (було 40 відсотків);

на 366 і більше календарних днів – 25 відсотків такої суми ПДВ (було 50 відсотків).

Закон № 2876 опублікований 07.02.2023 та набрав чинності 08.02.2023.